Yhä useampi yritys otti 90-luvulla toimintolaskennan käyttöön, mutta osa palasi lisäyslaskennan pariin todettuaan toimintolaskennan liian työlääksi ja monimutkaiseksi laskentamalliksi. Toimintolaskennan aloittaminen edellyttääkin huolellista suunnittelua, yrityksen toiminnan jäsentämistä, syy-yhteyksien löytämistä sekä resurssien ja toimintojen välille että toimintojen ja laskentakohteiden välille sekä huolellista mallin testaamista, minkä monet yritykset ovat ymmärtäneetkin.

Toimintolaskentamallin rakentaminen

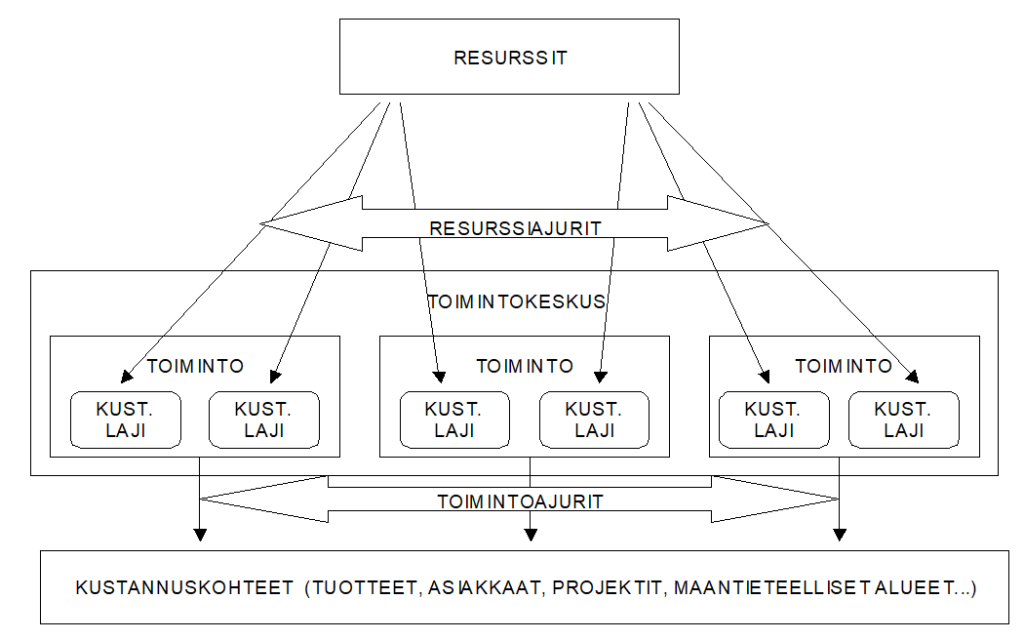

Toimintolaskennan perustana ovat toiminnot. Yrityksen kaikki tekeminen tulee aluksi jakaa toimintoihin, jotka ovat hyvin yksiselitteisiä ja joiden keskinäiset rajat ovat hyvin selkeät. Toimintoja voisivat olla esimerkiksi palkanlaskenta, matkapuhelinten kokoonpano tai tarjousten tekeminen asiakkaille. Toiminnot vaativat erilaisia resursseja ja resurssit puolestaan aiheuttavat kustannuksia. Resursseja kohdistetaan toiminnoille resurssiajureilla. Resurssiajureiden suunnittelussa tulee olla erityisen huolellinen, jotta resurssit kustannuksineen saadaan varmasti siirrettyä oikeudenmukaisesti eri toiminnoille noudattaen todellista syy-yhteyttä. Palkkakustannuksia saatetaan kohdistaa toiminnoille esimerkiksi viikon mittaisen työajan seurannan mukaisesti. Työn seurantajaksolla merkitään tarkasti ylös, minkä verran kukin työntekijä käyttää aikaa minkäkin työtehtävän tekemiseen ja tämän mukaan kohdistetaan henkilön työkustannukset eri toiminnoille.

Kun resurssit kustannuksineen on saatu siirrettyä toiminnoille, voidaan toimintojen tehokkuutta arvioida panos-tuotos pohjalta. Tämä tapahtuu huomioimalla, kuinka paljon toiminto aiheuttaa kustannuksia suhteessa siihen, mitä se tuottaa. Esimerkiksi palkanlaskennan järjestäminen vaatii erilaisia resursseja, jotka puolestaan aiheuttavat kustannuksia. Näillä resursseilla saadaan hoidettua työntekijöiden palkanmaksut ja muut palkkahallinnon tehtävät. Palkanlaskennan tehokkuutta voidaan arvioida esimerkiksi tunnusluvulla, miten paljon muodostuu kustannuksia maksettua palkkaa kohden. Jos kustannukset yhtä maksettua palkkaa kohden ovat huomattavasti suuremmat itse järjestetyssä palkanlaskennassa kuin sen ulkoistamisessa tulisi, kannattaa miettiä toiminnon ulkoistamista tilitoimistolle. Ulkoistamisen yhteydessä tulee kuitenkin huomioida myös oman palkanlaskennan järjestämisen hyödyt, kuten palkkakustannuksiin vaikuttavien tekijöiden ja sitä kautta yrityksen taloudellisen tilanteen ymmärtäminen.

Ulkoistamisen yhteydessä saattaa kokonaiskuva oman yrityksen tilanteesta murentua, koska osa tietämyksestä katoaa tilitoimistoon, jolloin kaikkea tarvittavaa tietoa ei ehkä saada yrityksen päätöksenteon pohjaksi.

Toiminnoilta siirretään kustannukset edelleen laskentakohteille toimintoajureilla. Myös toimintoajureiden huolellinen suunnittelu on ratkaisevassa asemassa onnistuneen kohdistamisen kannalta. Laskentakohteina voivat olla esimerkiksi eri tuotteet, asiakkaat, maantieteelliset alueet, projektit, jakelukanavat. Toimintolaskenta tarjoaa siis kustannusten arvioinnin hyvinkin monipuolisesti. Kustannukset kohdistetaan toiminnoilta esimerkiksi eri asiakkaille sen mukaan, miten eri asiakkaat ovat kuormittaneet yrityksen eri resursseja. Esimerkiksi aluksi vastataan asiakkaan lähettämään tarjouspyyntöön, seuraavaksi vastaanotetaan tilaus ja hankitaan projektiin tarvittavat materiaalit. Tämän jälkeen saattaa olla erilaisia suunnittelu- ja valmistusvaiheita, joiden jälkeen toimitetaan asiakkaan tilaus ja suoritetaan siihen liittyvä asennus tai muu palvelu. Tämän jälkeen on vielä laskutus ja mahdollinen jälkityö mahdollisten esiin tulleiden ongelmien osalta. Suuremmat asiakkaat saattavat erittäin tingityillä hinnoilla olla vaativampia ja edellyttää hyvinkin räätälöityjä ratkaisuja aiheuttaen samalla myös paljon jälkiselvitystyötä. Kun taas pienemmät asiakkaat saattavat ostaa listahinnoilla vakiotuotteita ja palveluita ja maksaa saman tien ilman erillisiä laskutuskuluja. Kun erilaisten asiakastyyppien todelliset resurssien käytöt selvitetään huolella, huomaamme, ketkä asiakkaista ovat kannattavimpia ja ketkä saattavat olla jopa yllättäen tappiollisia. Tarkasti suunnitellun toimintolaskentamallin pohjalta voimme selvittää kustannuksia erilaisille laskentakohteille ja korjata tarvittaessa hinnoitteluperusteita resurssien kulutuksen mukaiseksi. (Alhola 2005, s. 43-47)

Toimintolaskennan tuoma hyöty on usein konkreettinen

Nuorempana työskentelin eräässä ATK-alan yrityksessä, jonka toiminta koostui yksinkertaistaen yritysmyynnistä ja myymälämyynnistä kotilouksille. Myymälämyyntiä pidettiin yleisesti turhana nappikauppana, kun taas suurella liikevaihdolla tehtyä yritysmyyntiä toiminnan peruspilarina. Myymälämyynnissä tietokoneita, printtereitä ja niiden oheistarvikkeita myytiin hyvinkin suurella katteella. Tavaraa tuli sisään, tuotteita esiteltiin asiakkaille, tehtiin kaupat ja maksu myydyistä tuotteista saatiin heti, jonka jälkeen heistä ei yleensä enää kuulunut mitään sen kaupan osalta.

Yritysmyynnin osalta puolestaan tuli tarjouspyyntöjä hyvinkin räätälöityjen ratkaisujen osalta, joiden ratkaiseminen jo siinä vaiheessa vaati paljon aikaa. Tämän jälkeen tehtiin tingitty tarjous tietäen, että sama tarjouspyyntö on lähetetty myös kilpailijoille. Tilauksen saatuamme teimme paljon esivalmisteluita, erillistilauksia, asennuksia, jonka jälkeen asennus ja ohjeistaminen jatkuivat asiakkaan tiloissa. Jos jonkin komponentin saanti viivästyi, pitkitti se toimituksen loppuunsaattamista ja samalla maksun saantia asiakkaalta. Suurissa ja monimutkaisissa tilauksissa saattoi hyvinkin ilmetä ongelmia, joita asentajat saattoivat hyvinkin pitkään vielä ratkaista asiakkaan tiloissa samalla opasten heitä järjestelmän käytössä. Tämä aiheutti toisinaan yritykselle huomattavia lisäkustannuksia ilman tuottoja, ellei jälkityön laskuttamisesta ollut erikseen sovittu asiakkaan kanssa. Kun toimittajana olimme tilanneet kalliita laitteita ja käyttäneet valtavasti työtunteja toimituksen toteuttamiseksi, rasitti se yritystä myös rahoituksellisesti. Asiakas maksoi laskunsa tietyllä maksuajalla vasta sen jälkeen, kun kaikki oli valmista.

Vasta myöhemmin ymmärrettiin, että myymälämyynti oli huomattavasti tuottoisampaa käytettyihin resursseihin nähden kuin suuremman liikevaihdon yritysmyynti, joka oli joidenkin kauppojen osalta jopa tappiollista. Tässä tilanteessa olisi ollut paikallaan toimintolaskennan käyttö, jolla olisi voitu selvittää eri tuotteiden ja ennen kaikkea eri asiakkaiden kannattavuus yritykselle ja hinnoitella myynnit ja projektit asiakkaille sen mukaan. Yleinen ongelma on se, ettei aina ymmärretä todellista työmäärää ja muuta resurssien käyttöä, mitä jokin projekti vaatii.